阅读:0

听报道

中国正在经历新一轮的地理集中,人口将加速流向最发达的少数区域。这意味着大部分三线城市的扩张终将停止。城市发展必将转化为关注生活质量和居民收入,而非经济增速。

我们已经处于新一轮地理集中的早期阶段。旧的工业经济在衰退,新的知识经济在兴起。这同时是一个经济分化的过程,因为大都市的崛起是以牺牲农村和小城镇为代价的:受过高等教育的人口迁移到大城市,不断增强大城市的经济优势,带来更多的产业和教育良好的人才,而其它地区被远远落在后面。

贵阳似乎是这个过程中的赢家。按经济总量计算,贵阳的名义GDP在过去十年增长了3.5倍,人均GDP增长2.6倍。贵阳的经济增长率在2013-18年一直位列中国城市之首,2019年短暂的掉出前十之后,疫情后又重新回归第三。经济基础薄弱诚然是赶超的主要动力之一,但贵阳比其它起点类似的城市增长要快得多。十年前,贵阳的人均GDP在省会城市几乎垫底,只比南宁高。而2019年,贵阳的人均GDP已经超过了沈阳、重庆、兰州和石家庄。但它的动力是什么,是否能持续?

不是大数据

成长中的城市通常有一个核心竞争力。除去每个城市必须的医疗、教育、餐饮、零售等产业之外,总会有相当一部分劳动力集中在某一类经济活动上。这些活动的高度集中使它区别于其他城市,比如上海的金融,深圳的IT,还有晋江制鞋。现在提到贵阳,似乎所有人的第一反应都是大数据。

大数据是贵阳的名片,却不是其增长的来源。贵阳一直停留在数据存储,始终无法形成高附加值产业链。数据中心建的越多,缺少人才的短板就越明显。根据官方数据,2017年是其大数据产业的高光之年,贡献了贵阳1/3的经济增长,但到2018年就急速下降到1/5。这和高调的政策支持是完全不成比例的。同时,贵阳服务业的人均产值尽管仍在上升,但是增速在放缓,这说明越来越多的人进入了中低端服务业,而非附加值很高的大数据和科技研发产业。

工信部发布的2019互联网企业百强中,贵阳仅有两家上榜:朗玛信息技术,满帮集团。这两家企业的境况可看做是贵阳大数据产业的缩影。朗玛专注于提供医疗服务和医院投资,而非互联网科技。满帮通过大数据和人工智能提高货运效率,但它的研发基地不在贵阳。这和其他中国互联网巨头的态度如出一辙:在贵安新区落户,然后把研发基地放在其他城市。这种政策套利显然不是增长的动力所在。

十四五规划中强调数字经济,说大数据中心建设大有可为,但贵阳恐怕也难再重现投资高潮。因为数据中心的用户需求主要在一线城市。尽管贵阳有政策扶持,建设成本低,但离终端用户太远,存在网络延迟,跨省网络带宽成本较高。这也是贵阳的大数据产业难有突破的原因之一,因为当地很难吸引如集成电路这样的高新工业,导致大数据服务难有本地的应用场景。目前贵阳在尝试吸引投资新能源车、动力电池、新材料等战略新兴产业,在政策的东风下会有所成,但也面临和周边省市激烈的同质化竞争,并不一定会脱颖而出。

投资拉动在减弱

官方GDP只公布生产法统计的结果(即按照产业的产出加总而来的数字),而没有支出法的统计(即投资、消费、净出口的加总),所以无法得知每项支出能够拉动多少GDP。但是官方债务数据可以清晰的反映在过去5年中,城市基建和房地产开发投资是增长的源动力。

2019年,贵阳地方政府债务余额已增至2189亿,占GDP的54%,在地级市中最高(全国城市的平均负债率仅为21%)。这和全省的情况类似——贵州的负债率也居各省之首。贵阳的土地财政一直居高不下,只在2016年去杠杆高峰时期有过短暂的下降,最低达到过公共财政收入的30%的水平,但之后就迅速反弹。2019年,土地出让金收入485亿,是公共财政收入的1.2倍,成为地方财政的顶梁柱。在房地产开发三条红线的压力下,尤其是中央对于严控金融风险和金融风险的背景下,靠举债投资来支持长期增长显然难以为继。

一个可能继续带来投资增长的部门是物流,这也得益于多年的基建投资。物流仓储部门已经是贵阳服务业中最大的雇主——2019年创造就业高达9万人,是IT从业人数的四倍。龙洞堡国际机场也增强了这种优势——它是全国239个机场中排名第20的客运枢纽。在英国经济学人智库的《中国新兴城市排名2019》中,贵阳的物流排名第六,在有些指标上甚至好于成都。未来增长有一些利好的消息:国家战略中的“西部陆海新通道”有至少两条主干道通过贵阳,并已在2020年试运行,通过中欧班列和欧洲连接,并通过广西钦州港和新加坡等东盟港口连接;有大量的私人投资流向保税区和跨境电商;RCEP等贸易协定会继续提升贵阳在区域供应链上的地位。但由于贵阳并非边境城市,周边的重庆、成都、昆明甚至南宁的地理优势都更明显,物流能支持的附加值增长终究是有限的。

未来的竞争力

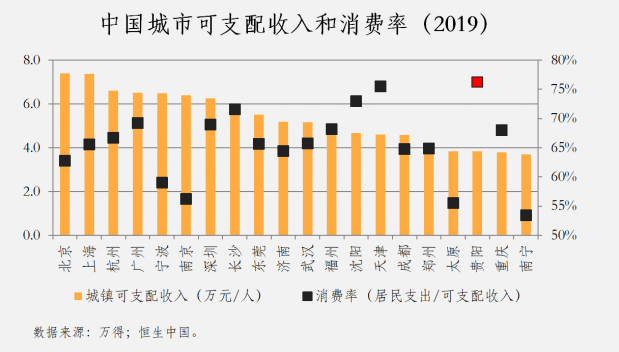

贵阳长期的城市竞争力很难再依赖投资,恐怕要转而关注收入、消费和生活质量的提高。当地居民的消费意愿强劲是有目共睹的,尽管原因有些费解。在全国相似收入水平的城市中,贵阳居民消费倾向排第一。当地相对低的房价可能是个原因——这使得当地人能承受更多的生活消费。持续的人口流入可能是另一个动力---因为实证表明,外来人口的消费总要高于原住民人口,因为他们通常较年轻,消费意愿强。基于此,当地的收入提高带来的消费拉动因此更加明显,中高端消费有潜力。

数据来源:万得;恒生中国。

贵阳有发展宜居城市的先天优势,比如气候舒适、有独特的少数民族景观。近几年的环境改善有目共睹。这一方面是产业转型的后果,尤其是2015年后,当地的两大污染型支柱产业——煤化工和铝加工——受到去产能和中美贸易战的双重冲击而急速收缩。另一方面是当地环保意识提高,也是因为监管严格导致污染成本蹿升。然而从先天资源优势转化高附加值的产业并不容易,因为当地的服务意识和人才储备并不充足。

但是,贵阳的人才政策上是不符合城市定位的,目标仍是“高端人才”。所有城市都想吸引高端人才,但是这些人才恐怕只会选择有优质公共资源和现代生活格调的一二线城市。三线内陆城市,需要的是更多的人,而非单纯的专家型人才。

贵阳在很多方面是中国三线城市寻找新经济支点的缩影。在交通基建大幅改善之后,许多产业尤其是服务业仍然需要本地发展,不能单纯定位于制造业的产品流动,而需要致力于提供本地化的服务。一个前瞻型的地方政府需要用最大的勇气开放户籍制度,提供住房保障,努力吸引年轻人,并配合社会用人的需要为私营企业提供便利。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}