阅读:0

听报道

作者:王丹(恒生中国首席经济学家)

在过去20年,中国资本市场的扩张速度远远超过了银行业和保险业。以证券、期货、交易所、基金管理公司为中介,资本市场已经成为实体经济尤其是高新产业融资的重要渠道。根据证监会数据,截至2019年底,中国证券公司总资产大约为7.3万亿,期货公司6452亿,基金公司资产为52万亿。但是与发达国家的资本市场相比,中国仍属于刚起步的阶段。

发展资本市场要求有专业性的人才、高速海量的数据和对风险有更大容忍度的资本,因此金融市场中介在地理分布上是高度集中的。中国的北上港深四大金融中心互补性强,分别侧重于政治、产业、离岸和风险投资。中国巨大的市场规模和多极化的城市体系意味着需要多个资本市场服务中心。在未来十年,中国的区域产业结构将在碳中性和制造业升级的背景下进行剧烈调整,各金融中心的服务也将更有针对性。

北上深:各有侧重的内地金融中心

传统上,北京是中国毋庸置疑的金融中心。证监会总部在北京,在金融市场有最高的政治影响力。四大国有商业银行总部都在北京,而中国的金融体系是银行主导的---目前间接融资存量约占社融的60%。北京和资本市场配套的人才、法律和会计服务水平远高于其它城市。大量的银行、电信和高科技公司的聚集于此也给资本带来了巨大的市场。

上海一直以来是中国的商业和制造业中心,也是高度市场化的金融中心。早在1946年,上海就成立了证券交易所,而后在1990年重新开放交易。上海在证券、期货和基金行业都拥有最多的总部。但是上海作为国际金融中心的崛起是最近20年的事情。目前较为权威的全球金融中心指數(GFCI)排名由英国智库Z/Yen每年发布,评估指标包括营商环境、人力资本、基础设施、金融业水平以及声誉。2007年,上海排名仅为30,此后波动上升,并于2020年登上第三位,甚至超过了东京和香港。在很大程度上,上海的确实现了中央政府此前设定的目标,即在2020年建成为国际金融中心。

上海也是中国的财富管理中心。1998年,证监会批准在上海设立了中国第一家基金公司—国泰基金。在过去的30年,中国证券公司数量几乎不变,期货公司数量大幅减少,只有基金管理公司的数量在增加。这是因为中国壮大的中产阶级推动了私人理财业务的需求。截至2020年,中国共有132家基金公司,其中有57家总部设在上海,数量最多。但是需要指出,北京的基金总部尽管少,却实力最强,这可能是因为北京拥有全国最多的亿万富翁和百万富翁的数量(王晓阳,2021)。

相比之下,深圳在中国金融发展中往往处于先锋的地位,但受到政策和市场的双重影响,优势总不持久。深圳在1987年成立了第一家证券公司,随后才有了遍布全国的证券和期货公司。但在2000年初期,深圳证券市场发展放缓,北京、上海后来居上。这种变化一方面受到中外合资公司的影响,因为这些合资公司是最活跃的金融中介,而它们的总部主要设立在北京和上海。另一方面是由于深交所“失去的四年”---2000-2004年深交所暂停新股上市筹备创业板,错过了吸引大企业上市的最佳时机。直到2009年创业板面世,深交所才重现繁荣。但深圳最大的短板仍是缺乏金融人才。2020年,中国的基金从业人员有71万,证券从业人员33万,其中绝大部分在北京和上海。深圳近几年致力于吸引全世界的高等学府开办分校,尽管距离京港沪的教育实力仍有巨大差距,但在科技基建和实验室建设方面已经有了突破。

深圳的产业增长偏重于高科技和互联网,对于创新金融有巨大的需求。深圳想要建成世界级的创新中心,金融必须先行,否则就没有办法支持创新和产业升级。在金融创新上,深圳模式主要体现在三个方面。第一是线上和线下的结合,通过数字经济做大金融市场规模。微众银行是中国第一家网络银行,总部就在深圳,2019年不良率仅为1.24%,远低于商业银行。第二是突出发展直接融资,包括吸引天使基金、创投、私募等。目前在私募领域,深圳约占全国1/3的份额。第三是发挥政府的引导作用。深圳市场化程度高,事实上政府对于商业的日常干预是很少的,但是深圳政府通过设置天使投资母基金吸引创投企业,有效壮大了新兴产业集群,帮助克服市场失灵。

香港:国际金融中心地位稳固

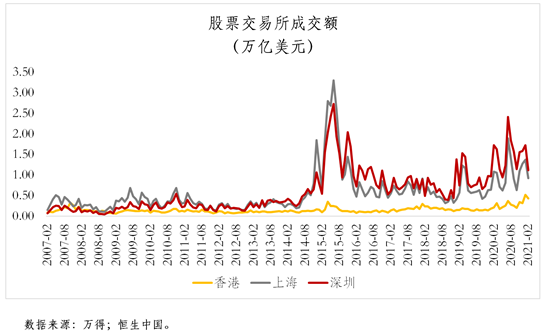

香港的金融市场成熟度远高于内地。以股票交易所为例,深交所与上交所的波动性远高于港交所:在2008-2009年全球金融危机和2015年“811”汇率改革期间,均发生了内资外流与外资回撤,导致市值大幅震荡,而同期港股是相对平稳的。然而,由于香港股市的限制较多,所以很长时间里中国公司对于赴港上市兴趣不高,更愿意赴美上市。在GFCI排名中,香港一般排在第3、4位,与新加坡不相上下,但在2020年掉到了第5,落后于上海。这在一定程度上是由于宏观环境的不确定性导致的。

为了吸引内地科技企业,香港在2018年对上市制度进行了重大改革,包括对IPO实施“同股不同权”;2020年又拓宽了对二次上市公司“同股不同权”的适用范围,以便利中概股回流。从2018年中美贸易争端以来,中国企业赴美上市的法律成本和政治风险大幅升高,这也推动了许多国内互联网企业,如阿里巴巴、快手等选择港交所上市。2020年,在港交所IPO的公司共 154 家,内地企业占到3/4。香港和深圳同属粤港澳大湾区的核心城市,深圳的高科技企业越来越依赖于通过香港进行海外融资,这将有助于形成科技集群效应,给香港金融市场带来新的活力。

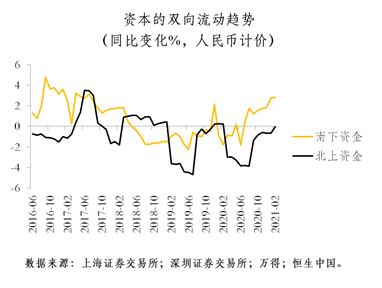

香港在人民币国际化的进程中扮演着举足轻重的角色。人民币国际化意味着必须开放资本账户,但受限于宏观环境,只能小步慢行。在过渡时期,香港是最重要的跳板。沪港通和深港通将深圳、上海和香港的股市联通。2020年,南下资金和北上资金的规模分别达到了大约6千亿和2千亿的规模。但是通过这种方式的联结是有限的,因为对于股票账户的余额要求较高,而且有每日交易额度限制。国家外汇管理局在2019年取消了合格境外投资者(QFII)的投资额度限制,但对于境内资金出境的限制仍在(QDII),因此境外资本对于进入中国仍然相对谨慎。

香港是内地储蓄到海外投资的桥梁。香港和内地在同一时区,也有欧元和美元的及时支付系统,风险管理能力高。相对于境内债券发行,境外监管机构对于企业债券发行限制较少。香港是全球最大的离岸人民币债券市场,资金池规模已超过6千亿,占全球离岸人民币存量的一半以上。目前中国有469家国企和红筹公司在香港上市集资,累计集资额超过12万亿港元,目前这两类公司的市值占香港股市市值的约四分之一。

内地金融体制改革的一个重要环节是人民币汇率的改革。央行一直致力于保持人民币汇率在合理均衡水平上的基本稳定。随着内地资本项目的逐步开放,人民币逐步实现可兑换和国际化只是时间问题。香港作为全球离岸人民币业务枢纽,地位将会进一步巩固。

中国金融中心的未来,将是大企业、初创公司、机构投资者共同选择的结果。在一定程度上,资本市场的走向将取决于银行业和金融科技的发展方向。中资行已经开始涉足证券和财富管理业务,蚂蚁金服等互联网企业也大大拓展了网络金融的深度。金融机构不仅需要有资本、专业性,也要承担普惠金融等社会责任。此外监管的态度也将重塑金融版图。

对于北京来说,国家战略如“一带一路”或者RCEP区域自贸协定都将强化其国际地位,因为许多跨境贷款或海外基建项目的融资是总部设在北京的银行或政策性银行支持的。股市的注册制改革和科创板的建立利好上海,临港经济区和深圳将在十四五期间探索区块链和数字货币等金融创新。香港的国际金融中心地位将在中国的双循环战略下进一步加强。北上港深四大金融中心各有自身的优势和不可取代的地位。未来它们会是互相配合、相辅相成的关系,在中国的发展中承担着举足轻重的角色。

参考:王晓阳,Wojcik Dariusz《中国金融中心的等级制网络分析—一改革开放以来资本市场中介的成长为例》,经济地理,2021年,第41卷第一期,30-38页

(作者为恒生中国首席经济学家,恒生中国助理研究员徐玉倩对本文亦有贡献)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}